Desafios das Políticas Públicas de Previdência Social

Rogério Nagamine Costanzi [1]

1 – Introdução

A proteção garantida pelas Políticas Públicas de Previdência Social consiste, no Brasil (como em muitos países), na maior política de transferência de renda do país, quando se considera o volume de recursos alocado para o pagamento dos benefícios. Considerando, em 2022, os beneficiários e os contribuintes para previdência, se chega a uma estimativa de 91,3 milhões de pessoas diretamente vinculadas à previdência[2]. Entre as diversas funções da Previdência Social podem ser citadas a suavização do consumo ao longo do ciclo de vida, seguro contra riscos sociais e a garantia de seguridade para pessoas ou famílias que perderam a capacidade de gerar renda para o próprio sustento devido a incapacidade temporária ou permanente para o trabalho por questões como idade avançada, doença, acidente do trabalho ou desemprego. Há outros objetivos que também devem ser considerados como, por exemplo, combate à pobreza, em especial, na população idosa, redistribuição de renda e impactos macroeconômicos sobre política fiscal, poupança, investimento e crescimento econômico. A Previdência Social, pela sua magnitude, acaba sendo muito importante tanto para a política social como para a macroeconômica e fiscal. Pode ser entendida, de forma simplificada, como uma poupança coletiva que garante seguridade de renda aos membros de uma sociedade.

Do ponto de vista da distribuição de renda, pode haver uma tendência natural de que a previdência acabe reproduzindo as desigualdades do mercado de trabalho, na medida em que os valores dos benefícios refletem a remuneração ao longo da vida profissional dos trabalhadores segurados. Contudo, dado o volume de recursos envolvidos, é fundamental que seja utilizada também para atenuar as desigualdades do mercado laboral por meio de benefícios de caráter não contributivo (devidamente desenhados), como o BPC/LOAS, e outros mecanismos como regras de cálculo de benefícios que garantam maior (menor) taxa de reposição para aqueles de menor (maior) rendimento. Há vários estudos[3] que apontam para um caráter regressivo no agregado da previdência no Brasil, em geral, associado aos regimes dos servidores públicos e aos benefícios acima do salário mínimo, mas está em andamento uma correta convergência dos sistemas previdenciários dos servidores públicos em relação aos trabalhadores do setor privado.

Ademais, uma das principais implicações de um sistema de repartição, é que se relaxa a restrição de que os benefícios recebidos por qualquer geração devem ser compensados exclusivamente por suas próprias contribuições. Por essa razão, em especial, em esquemas do tipo Pay-As-You-Go (PAYG), a previdência corresponde em contrato social entre diferentes gerações, de tal sorte que é fundamental uma visão de médio e longo prazo e de equidade intra e intergeracional na condução dessa referida política. Tal aspecto é fundamental tendo em vista que, do ponto de vista político, as gerações futuras, que podem ser afetadas por decisões atuais, obviamente, tendem a não ter peso tão relevante nas decisões políticas, normalmente mais focadas para o cenário de curto prazo. O desenho institucional precisa abarcar esse “problema” de economia política. De forma similar ao que ocorre com as políticas de meio ambiente, é necessária uma avaliação criteriosa dos impactos das ações atuais sobre as futuras gerações.

De qualquer forma, deve ficar claro que há multiplicidade de objetivos que devem ser considerados, alguns complexos e, por essa razão, as decisões também envolvem questões ou escolhas políticas que devem, da forma mais transparente possível, deixar claro o peso dado para cada um dos objetivos e não considerar apenas um aspecto, ainda mais de forma implícita.

A organização da previdência, ao redor do mundo, tende a diferir em relação a dois aspectos principais: a) forma de financiar essa “poupança”, se por meio de capitalização, por meio de contribuições sobre a renda corrente (repartição ou PAYG) ou um misto desses dois extremos; b) forma de relação entre as contribuições e os benefícios, podendo ser de benefício ou contribuição definida. No caso do Regime Geral de Previdência Social (RGPS), trata-se de um regime de repartição ou PAYG de benefício definido, que é bastante comum no cenário internacional.

2 – Desafios das Políticas Públicas de Previdência Social

Desde a promulgação da Constituição de 1988, ocorreram importantes reformas por meio de Emendas Constitucionais em: 1998 (Emenda Constitucional nº 20), 2003 (Emenda Constitucional nº 41) e 2019 (Emenda Constitucional nº 103). Ademais, ocorreram importantes alterações legislativas por meio, por exemplo, das Leis 9.786/1999 e Lei 13.135/2015, que resultaram em importantes mudanças nas regras de cálculo dos benefícios (instituição do fator previdenciário, cuja aplicação foi fortemente flexibilizada em 2015 e não existe mais nas regras permanentes posteriores à reforma de 2019) e nos critérios de concessão da pensão por morte em 2015. A Emenda Constitucional nº 103/2019 foi a mais ampla alteração da legislação previdenciária desde a Constituição de 1988 e impactou de forma significativa o desenho da previdência no Brasil.

Apesar de tantas mudanças relevantes nas últimas décadas e a mais ampla reforma em 2019, ainda permanecem importantes desafios no âmbito das Políticas Públicas de Previdência Social no Brasil. De forma mais geral, deveria se buscar conciliar sustentabilidade fiscal a médio e longo prazo, alta cobertura previdenciária e suficiência/adequação dos benefícios para garantir o seu papel como mecanismo de combate à pobreza.

No tocante à questão da cobertura previdenciária, deve-se ter clareza que a construção de melhores sistemas de previdência depende de melhores mercados de trabalho, com menor nível de informalidade, maiores níveis de rendimentos e ganhos de produtividade. No quarto trimestre de 2022, por exemplo, havia um total de 34,8 milhões[4] de trabalhadores ocupados de 16 anos ou mais de idade sem contribuição para previdência, cerca de 1/3 do total de ocupados. A cobertura previdenciária dos trabalhadores ocupados é ligeiramente superior a este patamar (2/3) devido à questão dos chamados segurados especiais da previdência rural, estando em torno de 7 em cada 10 trabalhadores ocupados, mas uma parcela menor da força de trabalho[5].

Os percentuais de contribuição caem para algo em torno de 1/3 para os trabalhadores por conta própria e domésticos, ou seja, apenas um em cada três contribuía para a previdência dentro desses grupos. Quase metade dos 34,8 milhões ocupados não contribuintes eram trabalhadores por conta própria (16,8 milhões ou 48,4% do total).

Análise realizada para o ano de 2019, em situação anterior à pandemia, mostrou que no Brasil, havia uma população total de 119,2 milhões de pessoas de 20 a 59 anos. Desse total, 54,6 milhões eram contribuintes para previdência e 64,6 milhões não eram contribuintes. Desse número de não contribuintes, 44% estava associado à informalidade, 40,8% podia ser atribuído a estar fora da força de trabalho e 15,2% ligado à questão do desemprego. Ou seja, a não contribuição para previdência poderia, grosso modo, ser atribuída a 28,4 milhões de trabalhadores na informalidade, 26,3 milhões de pessoas fora da força de trabalho e 9,8 milhões de pessoas desempregadas (Costanzi e Santos, 2021).

Nesse sentido, o incremento do total de contribuintes exige políticas públicas de combate à informalidade e ao desemprego, e que estimulem ou viabilizem maior participação no mercado de trabalho, em especial, entre as mulheres e os chamados desalentados. A contribuição para a previdência depende da evolução do mercado formal que, por sua vez, é fortemente afetada pelo crescimento econômico sustentado.

O fraco desempenho econômico no período de 2012 a 2022 acabou prejudicando a geração de empregos formais e o incremento dos contribuintes no período. Quando a comparação é feita a nível regional, pode-se observar que, na comparação das médias anuais, todas as regiões tinham nível de contribuição entre os trabalhadores ocupados em 2022 superior a 2012, exceto a Região Sudeste, onde o percentual de contribuintes para a previdência, em qualquer trabalho, caiu de 70,7% para 69,9% no referido período. Essa queda se deve à retração no percentual de contribuintes nos estados do Rio de Janeiro e São Paulo. Contudo, o maior percentual continua sendo observado nas regiões Sul, Sudeste e Centro-Oeste, e as mais baixas no Norte e Nordeste.

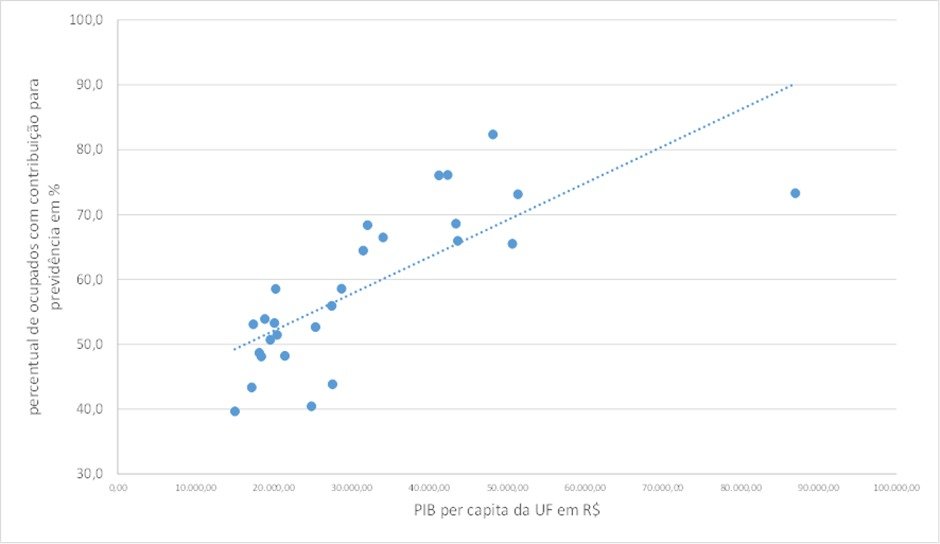

Há várias unidades da Federação onde o percentual de contribuição à previdência é inferior a 50%, havendo relevante correlação positiva com o PIB per capita (vide gráfico 1). Analisando a evolução para as Unidades da Federação, nota-se que em oito estados houve redução do percentual de trabalhadores ocupados com contribuição para previdência na comparação da média anual de 2022 com 2012: Rondônia, Amazonas, Roraima, Amapá, Pernambuco, Rio de Janeiro, São Paulo e Distrito Federal (Costanzi, 2023).

O percentual de trabalhadores ocupados com contribuição para previdência, na comparação do quarto trimestre de 2022 em relação ao mesmo período de 2012, caiu para os jovens de 20 a 29 anos (de 66,9% para 63,8%).

Gráfico 1 – Percentual para contribuição previdência dos trabalhadores ocupados em % do total por UF x PIB per capita UF – 2020

Fonte: elaboração do autor a partir de dados e microdados do IBGE

Esse quadro preocupante de desproteção previdenciária também precisa levar em consideração as transformações que estão ocorrendo no mundo do trabalho. O crescimento da importância relativa dos trabalhadores de plataformas digitais representa, de forma concomitante, tanto um desafio em termos de regulamentação do mercado de trabalho, como também do ponto de vista da proteção previdenciária. Na prática, as plataformas digitais correspondem a uma inovação tecnológica que está alterando de forma significativa a organização da produção, com ampla desregulamentação do mundo do trabalho e que vem ocorrendo, em geral, com baixo nível de cobertura previdenciária e com problemas nas condições de trabalho. Alguns estudos estimam que, no Brasil, cerca de 1 em cada 4 trabalhadores das plataformas digitais estavam contribuindo para a previdência (Costanzi e Santos, 2023).

Também é importante notar que, embora as plataformas digitais estejam fortemente associadas ao transporte de passageiros e entrega de mercadorias, na realidade, parcela relevante dos serviços é passível de ser organizado por meio de plataformas digitais e, por essa razão, existe espaço expressivo para expansão para outras atividades. Por essa razão, é fundamental uma regulamentação que consiga ser eficaz em termos de melhorar as condições de trabalho e garantir proteção previdenciária e social de forma sustentável. Alguns países, como Espanha e Chile, são exemplos de regulamentação (Costanzi e Santos, 2023).

De qualquer forma, deveria ficar claro que um melhor sistema de previdência demanda melhores mercados de trabalho, que são fundamentais para sistemas de proteção social mais inclusivos e sustentáveis de forma concomitante (BID, 2013).

Outro aspecto importante, diz respeito à necessidade de melhores resultados em termos de ganhos de produtividade do trabalho. A previdência garante que os indivíduos troquem a produção atual, quando mais jovens ou ainda com capacidade de trabalho, por uma reivindicação da produção futura quando mais velhos ou caso ocorra perda da capacidade de trabalho. Existem basicamente duas maneiras de fazer isso. Economizando parte de seu salário, um trabalhador pode acumular ativos que trocaria no futuro por consumo ou mercadorias. Também se pode obter uma promessa – do governo – de que receberá bens produzidos por trabalhadores mais jovens após sua aposentadoria. As duas formas de organizar a previdência são maneiras distintas de realizar a mesma função: organizar a distribuição da produção futura entre diferentes gerações.

O objetivo da previdência é justamente permitir que as pessoas continuem a consumir depois de terem parado de trabalhar ou perdido a capacidade para o trabalho. Para esse fim, qualquer que seja o esquema de financiamento, a produção futura é fundamental. Nesse contexto, os ganhos de produtividade são fundamentais para aumentar a produção futura que será compartilhada entre diferentes gerações. Esse objetivo é ainda mais relevante tendo em vista que para as próximas décadas se espera uma redução da força de trabalho, além do envelhecimento da estrutura etária da população economicamente ativa, o que demanda políticas de qualificação do tipo lifelong learning (OECD, 2021), até mesmo pelo rápido ritmo de mudanças tecnológicas.

Outro importante desafio é, após uma indesejada inflexão de curto prazo decorrente da pandemia de covid-19, a continuidade da tendência estrutural de longo prazo de rápido e intenso envelhecimento populacional, em especial, no Brasil e na região da América Latina e Caribe. Essa tendência deve ser retomada, felizmente, com o controle da pandemia devido, entre outros fatores, ao avanço da vacinação.

Esse processo de rápido e intenso envelhecimento populacional pressiona os gastos da Seguridade Social como um todo, não apenas da previdência, mas também da saúde e da assistência social, em especial, do BPC/LOAS. Essa pressão tende a ocorrer em um contexto de piora nas razões de dependência de idosos e previdenciária. Há uma esperada piora da relação entre potenciais contribuintes e beneficiários da previdência, que já vem ocorrendo. A projeção é que a população como um todo e a força de trabalho se reduzam em termos absolutos nas próximas décadas, enquanto o número de beneficiários deve crescer de forma contínua.

Os primeiros resultados do Censo Demográfico de 2022 já parecem apontar para uma queda no ritmo de crescimento populacional e da taxa de fecundidade maiores que o esperado. O Brasil, infelizmente, já passou da fase do chamado bônus demográfico, sem ter aproveitado da melhor forma esse referido período.

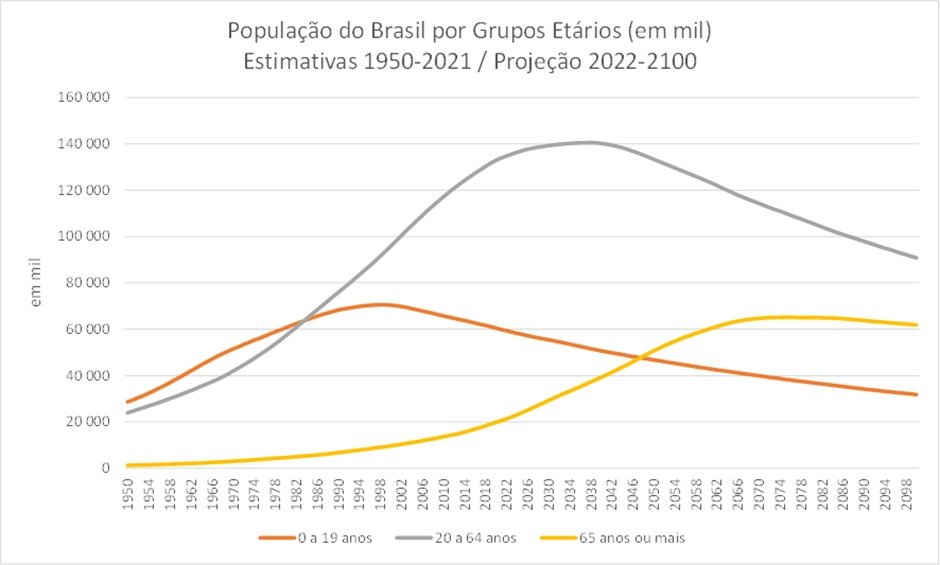

A projeção demográfica para o Brasil, das Nações Unidas, aponta que a população de 65 anos ou mais, que em 2023 estaria no patamar de 22 milhões, cresceria para 62 milhões no ano de 2100, ou seja, praticamente triplicaria. A participação desse grupo etário na população total passaria de 10,2% para 33,5% entre 2023 e 2100. Por outro lado, a população de 20 a 64 anos, que engloba a maior parte dos potenciais contribuintes, atualmente no patamar em torno de 135 milhões de pessoas, deve cair para 90,8 milhões em 2100 (queda de cerca de 33% entre 2023 e 2100). A queda desse grupo etário, em termos absolutos, deve começar no final da década de 2030. A redução da participação na população total já deve ocorrer na atual década de 2020 (vide gráfico 2).

Essa tendência demográfica tende a gerar piora significativa na razão de dependência de idosos e previdenciária. A título de exemplo, em 2023, há cerca de 6 potenciais contribuintes de 20 a 64 anos para cada potencial beneficiário de 65 anos ou mais. Em 2100, essa relação deve cair para 1,5 potencial contribuinte para cada idoso de 65 anos ou mais de idade.

Cabe destacar, entretanto, que a relação efetiva entre contribuintes e beneficiários é muito menor que esse potencial, devido a diversos motivos: inatividade, desalento, desemprego, informalidade e também porque muitos recebem benefícios antes da idade de 65 anos, por conta das prestações por incapacidade temporária ou permanente para o trabalho, bem como aposentadorias especiais para determinados grupos com idades bem inferiores aos 65 anos. No âmbito do RGPS, por exemplo, há aposentadorias especiais por exposição a agentes nocivos, professores, pessoas com deficiência e também para trabalhadores rurais, cuja idade de aposentadoria continuou em 55 anos para mulheres e 60 anos para homens (não houve alteração nesse aspecto na reforma de 2019).

A título de exemplo, no período de 2017 a 2020, considerado todos os regimes previdenciários (RGPS, RPPS da União, Estados e Municípios, Sistema de Proteção Social dos Militares), prevaleceu uma relação que variou entre 1,8 a 1,7 contribuintes por beneficiário, com média de 1,76 para o referido período. Considerado a PNAD Contínua Anual de 2022, a estimativa é que havia 61,9 milhões de contribuintes para previdência e 31,4 milhões de beneficiários de aposentadoria, pensão por morte ou BPC/LOAS, resultando em 1,97 contribuinte por beneficiário. Portanto, atualmente o Brasil apresenta uma relação já inferior a 2 contribuintes por beneficiário, além de haver pessoas que possuem mais de 1 benefício, ou seja, a relação contribuinte por benefício é ainda ligeiramente menor. Essa relação era de 7,9 e 4,5 contribuintes por beneficiários no âmbito do RGPS, respectivamente, nas décadas de 1950 e 1970.

Obviamente, dada as tendências demográficas, essa relação tende a piorar nas próximas décadas, podendo alcançar, seguindo dessa forma, a relação de 1 contribuinte para cada beneficiário na década de 2050.

Gráfico 2 – Estimativa e projeção da população do Brasil segundo grupos etários - 1950 a 2100

Fonte: Elaboração do autor a partir de dados da Divisão de População da ONU

Dada a pressão que deverá ocorrer sobre todo o Sistema de Seguridade Social nas próximas décadas, há necessidade de um planejamento adequado das políticas públicas a médio e longo prazo. Nesta seara, parece fundamental, no âmbito da atual agenda de reforma tributária, reforçar o financiamento da Seguridade Social tendo em vista a tendência de médio e longo prazo de incremento das despesas.

Infelizmente, contudo, há várias medidas que têm fragilizado o financiamento da previdência social de forma estrutural, como no caso do RGPS, por conta da forte expansão do Microempreendedor Individual (MEI). Por meio da Lei Complementar 128, de 19 de dezembro de 2008, foi criada a figura do MEI, com vigência iniciada em 2009 e o declarado objetivo de estimular a formalização e inclusão previdenciária dos trabalhadores por conta própria. No que se refere à contribuição previdenciária, o MEI iniciou, assim como o Plano Simplificado[6], com alíquota de 11% do salário mínimo, com um plano de benefícios diferenciado, sem direito a aposentadoria por tempo de contribuição, mas com direito a aposentadoria por idade ou invalidez e valor do benefício limitado a um salário mínimo. Os critérios de elegibilidade para enquadramento no MEI atualmente são: (a) microempreendedor não pode ser sócio de outro empreendimento; (b) seu faturamento deve ser limitado a R$ 81 mil/ano; (c) empreendimento pode ter no máximo um empregado, com contribuição patronal previdenciária reduzida.

Em 2011, por meio da Medida Provisória 529, de 7 de abril de 2011, posteriormente convertida na Lei 12.470, de 31 de agosto de 2011, a alíquota de contribuição do MEI foi reduzida de 11% para 5% do salário mínimo, mas sem alterações no plano de benefícios.

Atualmente, há no Congresso Nacional diversas propostas que visam ampliar o MEI, seja pelo aumento do limite de faturamento ou pela retirada de vedações de determinadas ocupações de natureza intelectual relacionadas a bom nível de qualificação. No final de 2021, por exemplo, foi criado, dentro do programa, tratamento diferenciado para os caminhoneiros, por meio da Lei Complementar nº 188, de 31 de dezembro de 2021. Foi estabelecido que para essa referida ocupação fica permitido um limite de faturamento de R$ 251,6 mil por ano. Contudo, para os caminhoneiros a alíquota de contribuição foi fixada em 12% do salário mínimo. Também já foi aprovado, no Senado, o Projeto de Lei Complementar (PLP) 108/2021, que aumenta o limite de faturamento do MEI dos atuais R$ 81 mil/ano para R$ 130 mil/ano, bem como autoriza o MEI a ter dois e não um empregado. Portanto, há várias propostas de alteração do MEI tramitando no Congresso, em geral, ampliando o escopo do programa sem qualquer avaliação de impactos futuros e sem considerar estudos que apontam para diversos problemas.

Como citado, diversas avaliações do MEI têm apontado problemas graves nessa política pública e necessidade urgente de revisão do programa. Entre os problemas apontados nessas diversas avaliações podem ser citados[7]:

Inadequada focalização, considerando que a contribuição de 5% do salário mínimo é extremamente desequilibrada em termos atuariais e, por esta razão, deveria ser focalizada em trabalhadores de baixa renda, com pouca ou quase nenhuma capacidade contributiva. Contudo, apenas 18,4% dos contribuintes cadastrados como MEI estavam entre os 50% mais pobres da população e 81,6% entre os 50% mais ricos da população;

Risco de substituir/migrar ou mascarar relação de emprego, em prejuízo do objetivo de se promover formalização: cerca de 56% dos MEIs inscritos no período 2009-2014 não representaram formalização, mas apenas substituição do tipo de vínculo previdenciário. Em algum grau está havendo substituição de empregos com carteira de trabalho assinada por MEI, inclusive, mascarando relações de emprego. Esse processo gera precarização do mercado de trabalho, tendo em vista que o MEI é uma pessoa jurídica sem proteção trabalhista, como também fragiliza o financiamento da previdência. Em 2021, o MEI chegou ao patamar de cerca de 10% dos contribuintes do RGPS, mas respondeu apenas por 1% da receita do referido Regime;

Ampliação dos desequilíbrios atuariais do RGPS. Considerando o total de contribuintes no ano de 2018, a estimativa é que será gerado, nas próximas décadas, um déficit atuarial de R$ 435,7 bilhões (a valor presente);

Estímulo ao subfaturamento.

Embora o MEI tenha passado a funcionar, efetivamente, há cerca de 14 anos e tendo atingindo a cifra de 15,3 milhões de inscritos em julho de 2023[8], ainda se nota um patamar de contribuição previdenciária entre os trabalhadores por conta própria em torno de 1/3, muito similar ao da época de criação do programa em 2008. Ademais, há outros problemas como elevada inadimplência e inscrições que aparentemente foram feitas para obter outros tipos de benefícios como desconto em planos de saúde ou em compra de carros ou veículos.

Todos esses problemas deixam claro a necessidade de revisão ou reestruturação urgente do MEI. A fragilização do custeio do RGPS cria a necessidade de revisão do referido programa e uma discussão mais profunda em relação ao financiamento da previdência no atual contexto de reforma tributária. O debate sobre as alíquotas de contribuição vem ocorrendo sem considerar o tamanho da despesa a ser financiada ou sem considerar qualquer forma de cálculo atuarial ou critério mais rígido de focalização, deixando de se guiar por critérios ou perguntas básicas a respeito do financiamento:

a) Qual a magnitude atual e a evolução futura esperada dessa despesa obrigatória a ser financiada? Para quem? Qual a magnitude e o perfil do grupo que será coberto ou protegido pelo pagamento de benefícios?

b) Quem paga? Com que renda? Quais as bases de incidência? Com que montantes de contribuições ou impostos? Quais as alíquotas de contribuição necessárias para garantir o custeio de forma integral? Em que momento?

No contexto dessas questões básicas parece fundamental alterar o atual quadro que tem prevalecido de discussões quase aleatórias (e não atuariais) de definição das alíquotas de contribuição, sem nenhuma consideração em relação à magnitude da despesa obrigatória a ser custeada e sua evolução futura. Essa linha de ação parece estar mais voltada aos interesses de curto prazo de ganhos políticos decorrentes da diminuição de alíquotas de contribuição previdenciárias. A título de exemplo, recentemente, o Senado aprovou o PL 334/23, agora sob análise da Câmara, que reduz de 20% para 8% a contribuição previdenciária de municípios com menos de 156 mil habitantes, que engloba, de acordo com os primeiros resultados do Censo 2022, cerca de 96,5% das cidades brasileiras[9]. Uma estimativa das alíquotas necessárias ao custeio corrente atual do RGPS pode ser obtida no estudo de Costanzi e Ansiliero (2022).

De forma genérica pode-se argumentar pelos impactos positivos em termos de geração de empregos formais ou redução do setor informal, mas quase sempre esse debate não é feito com a devida profundidade do ponto de vista técnico e/ou com base em visões muito superficiais da informalidade no mercado de trabalho. A informalidade é um fenômeno complexo, derivado de uma conjunção de fatores, que incluem, inclusive, a qualificação da mão-de-obra e muitos outros, mas certamente não é um resultado único e exclusivo do nível das alíquotas de contribuição previdenciária ou dos encargos sobre a folha (Costanzi e Santos, 2021).

Embora exista polêmica na literatura a respeito desse tema, o ajuste de uma alíquota de contribuição previdenciária pode ocorrer na forma de menores salários líquidos para os trabalhadores e não necessariamente em menor nível de emprego formal. De forma mais genérica, deveria ser óbvio que os empregadores/empresas sabem quais são os encargos decorrentes das contratações de empregados formais e, certamente, levam tal conhecimento na determinação dos salários de contratação. Teoricamente, o resultado efetivo irá depender de vários fatores, entre eles, as elasticidades de oferta e de demanda. Fundamental é entender que o ajuste passa também pelo nível dos salários líquidos e não irá ocorrer de forma exclusiva pelo patamar de empregos formais [10](Gruber, 1997; Fernandes e Menezes, 2002; Arbache, 2003; Ansiliero et al 2008; Veloso, 2020).

Qualquer debate sobre a desoneração ou substituição de base de financiamento precisa ser feito com muito cuidado e com profundidade técnica, para que a desoneração tenha o efeito desejado de estimular contratações formais e um impacto fiscal que não coloque em risco a situação das contas públicas. Há avaliações negativas sobre o impacto da atual política de desoneração da folha iniciada em 2011[11]. O impacto da contribuição previdenciária sobre a folha de salários no emprego formal é um tema complexo e controverso, dependendo de diversos fatores, sendo objeto de intenso debate entre formuladores de políticas públicas e economistas na tentativa de equilibrar a necessidade de financiamento dos sistemas previdenciários com a promoção do emprego formal e do crescimento econômico. O tema precisa ser debatido com profundidade no atual contexto de reforma tributária, mas extrapola o escopo do presente artigo.

Também não deveria se perder de vista que a vinculação do financiamento da previdência com a folha de salários não é uma coincidência, mas pelo contrário, um resultado quase natural do fato que os valores dos benefícios que serão pagos no futuro, em geral, são calculados a partir dos salários dos trabalhadores. Nesse sentido, a contribuição previdenciária sobre a folha também é decorrente da conexão entre salários e benefícios. Outras bases, como o faturamento, geram o risco de perder essa vinculação com o que serve como base para o cálculo dos benefícios.

No cenário internacional, inclusive, o que predomina é justamente o financiamento pela folha de salários. Considerando 44 países da Europa, todos tinham financiamento das políticas previdenciárias como aposentadoria, pensão, benefícios por incapacidade (doença e invalidez), maternidade e desemprego baseado, principalmente, em contribuições sobre a folha de salários. A alíquota média, calculada sem ponderação, resultou em uma média de 28,96% no ano de 2018[12]. Apenas 7 países tinham alíquotas de contribuição inferiores ao patamar de 20%, mas, em geral, eram países menores: Chipre, Guernsey, Islândia, Irlanda, Jersey, Luxemburgo e Suíça. Há vários países com alíquota acima dos 30%, como, por exemplo, Alemanha, Itália, Holanda, Portugal, França e Espanha. Portanto, uma média ponderada pela população ou pela força de trabalho deve ser ainda maior que este patamar em torno de 29%. De 1995 a junho de 2023, 82 países aumentaram suas taxas de contribuição em seus programas públicos de repartição.

Ademais, não deixa de ser irônico que alguns representantes patronais defendam a substituição da contribuição previdenciária sobre a folha por outra base de incidência e a desoneração, mas sejam contrários em relação a qualquer mudança nas contribuições para o Sistema S, que também incidem sobre a folha. Do ponto de vista das políticas públicas, mesmo sendo recursos parafiscais, há necessidade de debate mais profundo sobre o Sistema S, mas dada as dificuldades políticas envolvidas, pelo menos, a desoneração da folha de salários deveria começar pelas contribuições do Sistema S (e não pela previdência), as quais não têm nenhuma justificativa razoável para incidir sobre a folha de salários e os recursos podem ser obtidos de outras bases (de incidência). Outro debate, tendo também em vista a dificuldade política em fazer qualquer alteração no Sistema S, seria alterar ou permitir, mesmo parcialmente, a alocação de parte dos recursos para investimento em infraestrutura, com prioridades definidas de forma conjunta pelos próprios sindicatos patronais envolvidos e os governos. Essa opção seria uma forma de atenuar a participação cada vez menor do investimento na despesa primária da União[13], bem como as graves precariedades da infraestrutura no Brasil. O ponto fundamental é debater formas de melhorar a eficiência alocativa desses referidos recursos.

De qualquer forma, há necessidade de custeio integral da Seguridade Social e qualquer que seja a base de incidência, dado o nível atual da despesa, as alíquotas terão que ser elevadas. Em 2020, o gasto com previdência, considerando RGPS, regimes de previdência dos servidores públicos da União, estados e municípios e militares, atingiu o patamar de 14% do PIB e, se for considerado também os benefícios assistenciais como o BPC/LOAS, o patamar sobe para 14,8% do PIB. Considerando os dados das estatísticas de finanças públicas do IBGE, que agrega operações do governo geral (central, estaduais e municipais) em 2021, o gasto com benefícios previdenciários e assistenciais teria chegado ao patamar de R$ 1,5 trilhão (16,5% do PIB). Dadas essas cifras, qualquer que seja a base de incidência para o financiamento, as alíquotas não serão baixas e terão que ser suficientes para garantir o custeio integral. Também há o problema de vários tratamentos diferenciados, como o MEI e a previdência rural, que obrigam a uma alíquota de contribuição “geral” mais elevada para os demais setores. Mas permanece o ponto fundamental: há necessidade de estimar a projeção futura da despesa, definir as bases mais eficientes para incidência e, a partir dessas estimativas, definir as alíquotas de contribuição, que também devem ser fixadas levando em conta cálculos atuariais e a equidade intergeracional.

Além das questões destacadas anteriormente, também há outros pontos que devem ser considerados como, por exemplo:

Necessidade de buscar redução da judicialização elevada e crescente no âmbito do INSS. Conforme mostrado por Costanzi et al (2021A), a participação das concessões judiciais no âmbito do INSS cresceu de 1%, em 2001, para 13% no ano de 2020. Essa agenda envolve maior eficiência na gestão no âmbito do INSS, mas também suscita debates sobre a atuação do poder judiciário. A título de exemplo, no final de 2022, o STF alterou o entendimento sobre uma alteração legal da regra de cálculo feita em 1999 (23 anos antes) que terá expressivo impacto na despesa e no operacional do INSS. O STF entendeu possível o uso das contribuições anteriores a julho de 1994 no cálculo do valor dos benefícios previdenciários, dos segurados que ingressaram no sistema antes de 26/11/99, quando mais vantajoso em relação ao cálculo estabelecido que considerava apenas as contribuições a partir de julho de 1994;

Necessidade de melhora na gestão. Desde a pandemia, o INSS vem enfrentando um alto volume de represamento de benefícios e uma elevada “fila virtual” na resolução/concessão de benefícios. Embora tenha ocorrido redução do quadro de pessoal, devido a um grande fluxo de aposentadorias, houve redução expressiva da “fila” no ano de 2022, mas relevante incremento no primeiro semestre de 2023. Esse quadro denota a importância de melhorias na gestão, utilização mais eficiente da tecnologia para aperfeiçoar a qualidade do atendimento e necessidade de se debater com maior profundidade a política de bônus na Lei 13.846/2019 e na Medida Provisória 1.181/2023. Em especial, o pagamento de bônus para análise de processos acima de um determinado prazo pode ser eficaz no curto prazo e recomendável em situações emergenciais, mas em um prazo mais longo pode ter impactos menos eficientes. O ideal seria prevenir o crescimento da “fila virtual” mais que pagar o bônus a “posteriori”. Ou seja, o pagamento do bônus tende a ser mais eficiente se utilizado para prevenir o crescimento da “fila virtual”, mais do que ser utilizado de forma emergencial para reduzir o problema depois que já atingiu proporções preocupantes;

c) Mais eficiente utilização dos avanços tecnológicos para melhorar a qualidade do atendimento e da gestão. A título de exemplo, alguns países estão ampliando a utilização do atendimento virtual de beneficiários do sistema de seguridade social ou segurados como, por exemplo, a experiência da chamada visita virtual da Polônia, que corresponde, na realidade, a adoção de atendimento virtual[14], ainda aparentemente subutilizado na administração pública brasileira, mas que seria recomendável, inclusive, para um país com a dimensão territorial do Brasil. Também tem crescido, a nível internacional, o uso da inteligência artificial e da tomada de decisão automática, mas sempre deve haver cuidado com o uso de algoritmos da forma mais responsável e transparente possível. Como exemplo, pode-se citar um repositório ou plataforma digital onde são coletadas e exibidas de forma centralizada informações sobre sistemas de apoio ou tomadas de decisão automatizadas que estão sendo utilizadas por instituições públicas no Chile[15]. Há aplicações em diversas políticas públicas, inclusive, na área de proteção social. Por exemplo, há o chamado Modelo Preditivo de Reclamações de Licenças Médicas na Superintendência de Seguridade Social, que permitiu reduzir o tempo médio de resolução, de aproximadamente 120 dias, em 2014, para 44 dias entre janeiro e abril de 2020[16].

A Associação Internacional de Seguridade Social (AISS), em seu relatório global de 2022[17], apontou as seguintes prioridades:

a) Evolução das práticas de gestão: o momento atual tem sido caracterizado por uma série de inovações nas práticas de gestão, com ampliação da aplicação e adoção de novas tecnologias emergentes nas organizações da Seguridade Social, que estão permitindo melhorar a qualidade dos serviços em um ambiente de trabalho digitalizado;

b) Estender a cobertura da Seguridade Social: menos de metade da população mundial (46,9%) está efetivamente coberta por pelo menos uma prestação de proteção social, embora a cobertura na área previdenciária seja mais elevada, tendo em vista que 77,5% das pessoas com idade igual ou acima daquela legal de aposentadoria recebem algum benefício (contributivo ou não contributivo), mas há profundas diferenças entre as regiões e mesmo entre diferentes grupos de trabalhadores em um mesmo país. A informalidade é um dos maiores desafios no campo da cobertura previdenciária. Na África, por exemplo, cerca de 83% do emprego é informal, e esse setor absorve muitos dos jovens que procuram emprego no continente. Na Ásia e no Pacífico, cerca de 70% dos trabalhadores estão na economia informal. A informalidade também é elevada na América Latina e no Caribe. Ademais, a economia das plataformas digitais gerou novas formas de trabalho e de organização da produção, inclusive nos países desenvolvidos, fazendo com que a situação jurídica de muitos trabalhadores seja alterada, com os correspondentes efeitos no seu direito à obtenção de prestações de proteção social;

c) Atender as necessidades de uma população que envelhece: o envelhecimento é um fenômeno global que afeta todas as regiões. A nível continental, existem países em que esta tendência demográfica generalizada se encontra numa fase mais precoce do que em outros, mas essas nações terão menos tempo para se adaptar. A tendência geral de envelhecimento na sociedade será uma mudança sem precedentes. No que diz respeito à previdência, serão necessárias reformas dos regimes. Em todos os sistemas previdenciários, devem ser levados em consideração cinco fatores que influenciarão o gasto: o número de idosos e/ou beneficiários, o nível e a duração dos pagamentos, o número de pessoas disponíveis para financiar essas necessidades e a duração dos períodos de contribuição. No que diz respeito à saúde, o envelhecimento da população provocará uma mudança de paradigma. Haverá um aumento de doenças crônicas relacionadas à idade e das demandas legítimas por cuidados de longa duração. Essas tendências vão exigir um aumento significativo tanto do orçamento como dos níveis de cuidados/serviços prestados. De modo geral, o envelhecimento da população levará a um aumento dos custos suportados pelos sistemas de previdência e seguridade social;

d) Promoção do Crescimento Inclusivo e da Coesão Social: a abordagem do ciclo de vida da seguridade social permite que as pessoas desenvolvam continuamente suas habilidades para melhorar sua seguridade financeira e a mobilidade social. Romper o círculo vicioso da pobreza intergeracional significa abordar as vulnerabilidades desde a primeira infância até a velhice.

Também cabe destacar que, embora a reforma de 2019 tenha sido bastante ampla, a mesma não alterou pontos importantes como, por exemplo, o MEI e outros. Ademais, durante sua tramitação, ocorreram mudanças que podem ser consideradas como distorção ou mesmo retrocesso como, por exemplo, a exclusão dos estados e municípios da EC 103/2019, que pode resultar em diferentes regras para uma grande quantidade de entes (mais de 2 mil cidades). Esses, e outros assuntos, precisarão ser objeto de debate no futuro próximo.

A título de exemplo, de 2.146 entes com regime próprio de previdência, apenas 686 (cerca de 32% do total) haviam realizado reforma e, mesmo alguns que fizeram, não seguiram os parâmetros da EC 103/2019. Por exemplo, houve governos estaduais que adotaram idades diferentes de 65/62 anos para aposentadoria. Há risco de grande falta de padronização das regras entre os servidores públicos, com várias diferenças entre servidores federais, estaduais e municipais[18].

A EC 103/2019 também estabelecia, no § 6º do artigo 9º, que a instituição do regime de previdência complementar dos RPPS deveria ocorrer no prazo máximo de 2 anos da data de entrada em vigor desta Emenda Constitucional, ou seja, em 2021. Contudo, atualmente, há vários entes que sequer aprovaram Lei neste sentido e o total com planos aprovados pela PREVIC é ainda menor. De um total de 2.144 entes, 1.932 haviam enviado Lei de instituição de Regime de Previdência Complementar, mas, na realidade, quando se considera os entes autorizados pela PREVIC o total cai para 664, ou seja, cerca de 1/3 do total (34%)[19]. A instituição do Regime de Previdência Complementar é fundamental para o processo de convergência entre a previdência dos servidores públicos e do setor privado ou RGPS.

Outro aspecto relevante é que a proposta original da reforma de 2019 estabelecia mecanismos de ajuste automático à demografia, que são amplamente utilizados pelos países da OCDE (Costanzi, Sidone e Pereira, 2022[20]), mas foram excluídos durante a tramitação da proposta no Congresso Nacional. Como o fator previdenciário permaneceu apenas para uma das quatro regras de transição, não sobrou nenhum mecanismo de ajuste automático à demografia nas regras permanentes da versão aprovada da EC 103/2019.

Ademais, o Congresso Nacional, ao aprovar a possibilidade de descarte de contribuições no artigo 26 da EC 103/2019[21], sem limitar esses referidos descartes a regra anterior (de cálculo da média pelos 80% maiores salários de contribuição), acabou viabilizando o chamado “milagre da contribuição única”, que permitiu o cálculo do valor de aposentadorias por idade considerando poucas, ou mesmo, apenas uma contribuição. Essa distorção irá gerar, durante a duração dos benefícios afetados (cerca de 20 anos), uma despesa adicional da ordem de R$ 31,5 bilhões (Costanzi, 2023A)[22]. Essa distorção só foi corrigida por meio da Lei nº 14.331, de 4 de maio de 2022, que reestabeleceu um divisor mínimo para cálculo da média dos salários de contribuição, mas em bases diferentes, não podendo ser inferior a 108 meses. Essa distorção também só ocorreu pela interpretação questionável que o divisor mínimo, previsto na Lei 9.876/1996, não teria sido recepcionado pela EC 103/2019 (a referida Emenda não revogou e nem manteve explicitamente o divisor[23]).

Contudo, não é a única distorção passível de ser gerada pelo referido dispositivo de “descarte das contribuições”. Esses são apenas alguns exemplos de alterações que ocorreram durante a tramitação da reforma que geram a necessidade de ajustes a serem debatidos no futuro.

Durante a tramitação da proposta também foi eliminada a possibilidade de adoção de um regime de capitalização. Esse ponto, contudo, já havia sido abandonado na década de 90 pelo altíssimo custo de transição. Por essa razão, nem deveria ter sido “ressuscitada” nas discussões de 2019. O custo estimado de transição é algo em torno de duas vezes o valor do PIB[24].

Também costuma derivar, mesmo que implicitamente, de posições ideológicas contrárias à intervenção do Estado na economia. Alguns países que adotaram sistemas de capitalização acabaram por reverter o processo por questões como custo de transição, baixas taxas de cobertura e de reposição e altos custos de administração[25]. Seja repartição ou capitalização, na prática, a previdência sempre será uma forma de repartir a produção futura entre diferentes gerações. A produção futura é afetada pela demografia em ambos regimes. Há, contudo, entre os defensores da capitalização, a esperança que esse regime possa elevar a poupança/investimento com impactos positivos sobre o crescimento econômico, mas tal discussão extrapola os limites deste artigo.

De qualquer forma, o elevado custo de transição, por si só, já seria suficiente para excluir esquemas de capitalização da pauta de debates futuros no campo previdenciário. Uma alternativa mais viável, que não envolve custos de transição, são os chamados sistemas de contas nocionais[26], que consistem em regimes de repartição ou PAYG, mas de contribuição definida. Há alguns países que estão adotando este sistema como, por exemplo, Suécia e Itália. Contudo, esse sistema, na forma mais pura, não tem elementos que permitam a redistribuição de renda e, portanto, seria adequado debatê-lo com a manutenção da garantia do piso do salário mínimo para os benefícios previdenciários.

3 – Considerações Finais

A Previdência Social, em termos de valores envolvidos, é a maior política de transferência de renda no Brasil. Como colocado anteriormente, considerando, em 2022, os beneficiários e os contribuintes para previdência, se chega a uma estimativa de 91,3 milhões de pessoas diretamente vinculadas à previdência[27]. Ademais, com a esperada continuidade da tendência estrutural de rápido e intenso envelhecimento populacional, a importância dessa política deve crescer de forma relevante nas próximas décadas.

As escolhas de política pública para o futuro devem considerar os múltiplos objetivos que deve ter um sistema previdenciário, como a suavização do consumo ao longo do ciclo de vida, proteção contra riscos sociais, que colocam em risco o sustento das famílias devido a incapacidade temporária ou permanente de gerar renda para o próprio sustento devido a idade avançada, doença, acidente do trabalho ou desemprego, bem como proteção à maternidade. Ademais, a previdência é política fundamental de combate à pobreza, em especial, entre os idosos, mas também pode servir para redistribuir renda e tem importantes impactos sobre a política macroeconômica e fiscal. Pode ser vista como uma poupança que garante que aposentados continuem consumindo mesmo depois de pararem de trabalhar. Serve para distribuir a produção futura entre diferentes gerações e, por essa razão, a equidade intergeracional é um aspecto fundamental nas escolhas de políticas públicas.

De modo mais geral, a política previdenciária deve conciliar a busca por sustentabilidade a médio e longo prazo, alta cobertura e suficiência/adequação das prestações para garantir seu papel no combate à pobreza, bem como a equidade intra e intergeracional.

Embora o Brasil tenha, nas últimas décadas, passado por importantes reformas, em 1998, 2003 e 2019, esta última a mais ampla desde a Constituição de 1988, ainda permanecem importantes desafios de políticas públicas a serem enfrentados. Em primeiro lugar, ainda há um elevado contingente de trabalhadores que não contam com cobertura previdenciária, em especial, trabalhadores por conta própria, domésticos e uma grande quantidade de empregados sem carteira de trabalho ou na informalidade. A busca por melhores sistemas de previdência demanda a luta por melhores mercados de trabalho.

As iniciativas que vêm sendo tomadas desde o início dos anos 2000 não têm sido suficientemente eficazes ou eficientes para garantir a ampliação da cobertura. Na realidade, políticas como o MEI, que havia sido criado para garantir a formalização de trabalhadores por conta própria, têm criado risco de substituição de emprego com carteira de trabalho assinada por MEI, gerando precarização do mercado de trabalho e fragilização do financiamento do RGPS. Por ser fortemente desequilibrado do ponto de vista atuarial, o MEI deveria ser focado nos trabalhadores mais pobres com baixa capacidade contributiva, mas apresenta problemas de focalização, estimula o subfaturamento e está sendo usado para mascarar relações de emprego. Por conta de todos esses problemas, o MEI, que não foi alterado na reforma de 2019, precisa ser reestruturado de forma urgente. Esse é apenas um exemplo, embora muito importante, de pontos que não foram alterados pela reforma de 2019 e explica a necessidade de debate sobre novas mudanças no futuro.

Além disso, outro problema é que durante a tramitação da proposta, em 2019, o Congresso procedeu a alterações que também precisam ser debatidas novamente, como a exclusão dos servidores públicos de governos estaduais e municipais da reforma. Também há o dispositivo chamado de “descarte das contribuições” (sem limitar a no máximo 20% de “descarte”, como ocorria na regra anterior) que gerou problemas como o chamado “milagre da contribuição única”. Essa distorção do “milagre da contribuição única” gerou um impacto na despesa estimado em R$31,5 bilhões, sendo resolvido por mudança legal apenas em 2022. Contudo, o chamado descarte das contribuições, previsto no artigo 26 da EC 103/2022, ainda pode gerar outros passivos (judiciais) no futuro.

Certamente o grande desafio nas próximas décadas é o rápido e intenso envelhecimento populacional que deverá ser retomado após a indesejada inflexão de curto prazo decorrente da pandemia de covid-19, graças ao avanço da vacinação. Com a continuidade da tendência estrutural de envelhecimento populacional haverá expressiva pressão sobre os gastos da Seguridade Social como um todo, tanto na previdência, como também na saúde e na assistência social. O esperado é um forte incremento do estoque e da duração de benefícios que terão que ser “suportados” por razões de dependência demográficas e previdenciárias que irão piorar de forma significativa no futuro. Dito de outra forma, o maior volume de beneficiários terá que ser financiado com uma piora na relação entre contribuintes por beneficiário havendo, inclusive, redução da força de trabalho esperada para as próximas décadas.

Nesse contexto, parece fundamental fortalecer o financiamento da Seguridade Social, que vem sendo fragilizado pelo MEI e outras ações. Tal prioridade precisa ser debatida de forma profunda no atual contexto de reforma tributária. Os debates precisam ser feitos levando em consideração a magnitude da despesa atual e sua evolução futura esperada, bem como uma visão mais profunda das causas complexas e multifatoriais da informalidade.

Por fim, há outros desafios ligados à necessidade de melhora na qualidade dos serviços prestados no âmbito do INSS e redução da judicialização crescente que vem ocorrendo nos anos 2000, bem como busca por melhorias na gestão. Neste campo, o aproveitamento dos rápidos avanços tecnológicos é fundamental.

Sobre o futuro da previdência, também existe a possibilidade de debater novas formas de organização como, por exemplo, os sistemas de contas nocionais, que são, na realidade, regimes de repartição ou PAYG com contribuição definida, diferente do modelo atual de benefício definido do RGPS. Os sistemas de contas nocionais não envolvem custos de transição, que são inviáveis no caso de migração para regimes de capitalização. Por essa razão, o debate da migração para capitalização, que chegou a ser “ressuscitado” em 2019, pelo inviável custo de transição, por si só, deve ser abonado como alternativa para o futuro. Já os sistemas de contas nacionais, desde que com a garantia de manutenção do salário mínimo como piso para os benefícios previdenciários, para gerar distribuição de renda, é uma alternativa que pode ser debatida para o futuro.

Dada a importância das Políticas Públicas de Previdência Social, a adequada condução dessas políticas é fundamental para auxiliar na construção de um futuro melhor para o país. A Previdência é, naturalmente, uma política voltada para o futuro e demanda um planejamento de médio e longo prazo que pode se chocar com visões mais voltadas ao curto prazo. O rápido e intenso envelhecimento populacional será um grande desafio para todo o mundo, mas tende a ser ainda mais desafiador para toda a região da América Latina e Caribe (BID, 2013, 2018, 2021 e 2023).

REFERÊNCIAS BIBLIOGRÁFICAS

ARBACHE, Jorge Saba. 2003. Informalidade, Encargos Trabalhistas e Previdência Social. Em Coleção da Previdência Social – Volume 19. Páginas 89-105.

ASSOCIAÇÃO INTERNACIONAL DA SEGURIDADE SOCIAL (AISS). 2022. “Prioridades para La Seguridade Social: Tendencias, Desafíos Y Soluciones. Mundo, 2022”.

ANSILIERO, G.; COSTANZI, R. N.; FERNANDES, A. Z. A cobertura previdenciária segundo a PNAD Contínua: uma proposta de mensuração da proporção de protegidos entre ocupados e idosos residentes no país. Ipea, Brasília, 2019 (Texto para Discussão n. 2469).

ANSILIERO, G.; COSTANZI, R. N.; FERNANDES, A. Z.. Análise descritiva das políticas públicas de inclusão previdenciária dos trabalhadores autônomos: o plano simplificado de previdência social e o microempreendedor individual. Texto para Discussão no. 2546. Rio de Janeiro: IPEA. Março, 2020.

ANSILIERO, Graziela et al. 2008. “A desoneração da folha de pagamentos e sua relação com a formalidade no mercado de trabalho”. Texto para Discussão nº 1.341, de Junho de 2008. Instituto de Pesquisa Econômica Aplicada, Brasília.

BARR, Nicholas and DIAMOND, Peter (2006) The economics of pensions. Oxford Review of Economic Policy, 22 (1). pp. 15-39 DOI: 10.1093/oxrep/grj002 © 2006 Oxford University Press.

BARR, Nicholas. The Economics of Welfare State. 2012. Oxford University Press.

BRASIL. Ministério da Previdência. Proteção Previdenciária no Brasil para os anos de 2020 e 2021 a partir dos dados reponderados da PNAD Contínua. Informe de Previdência Social de Novembro de 2022.

BANCO INTERAMERICANO DE DESARROLLO. BID. 2023. ¿Cómo avanzar hacia pensiones sostenibles para sociedades más longevas?.

BANCO INTERAMERICANO DE DESARROLLO. BID. 2021. Enfrentando los costos fiscales del envejecimiento poblacional en América Latina y el Caribe con lecciones de los países desarrollados. PESSINO, Carola; TER-MINASSIAN, Teresa. Sector de Instituciones para el Desarrollo. División de Gestión Fiscal. Documento para Discussão IDB-DP nº 859.

BANCO INTERAMERICANO DE DESARROLLO. BID. 2018. Presente y futuro de las pensiones en América Latina y el Caribe / Álvaro Altamirano, Solange Berstein, Mariano Bosch, Manuel García Huitrón, María Laura Oliveri.

BANCO INTERAMERICANO DE DESARROLLO. BID. 2013. Mejores Pensiones, Mejores Trabajos: Hacia La Cobertura Universal en América Latina y El Caribe. Mariano Bosch, Ángel Melguizo y Carmen Pagés.

CAETANO, M. A. Previdência: Desigualdade, Incentivos e Impactos Fiscais. In: Instituto de Pesquisa Econômica Aplicada. (Org.). Brasil em Desenvolvimento 2014 - Estado, Planejamento e Políticas Públicas. 1ed.Brasília: IPEA, v. I, p. 217- 235, 2014.

COSTANZI, Rogério Nagamine. Informações FIPE, Junho de 2023A. Evolução da Despesa Previdenciária no Brasil. Disponível em https://downloads.fipe.org.br/publicacoes/bif/bif513-16-28.pdf ;

COSTANZI, Rogério Nagamine. MAGALHÃES, Mario. Informações FIPE, Março de 2023. A Evolução do MicroEmpreendedor Individual (MEI) e os Impactos no Financiamento da Previdência Social e no Mercado Formal de Trabalho. Disponível em: https://downloads.fipe.org.br/publicacoes/bif/bif510-15-24.pdf .

COSTANZI, Rogério Nagamine. Blog do Corecon – DF. 2023. A Piora do Mercado de Trabalho no Distrito Federal no Período de 2012 a 2022. Disponível em: https://corecondf.org.br/a-piora-do-mercado-de-trabalho-do-distrito-federal-no-periodo-de-2012-a-2022/?doing_wp_cron=1687893103.8988449573516845703125 .

COSTANZI, Rogério Nagamine. SANTOS, Carolina Fernandes. Informações FIPE, Fevereiro de 2023. A Proteção Social dos Trabalhadores de Plataformas Digitais. Disponível em: https://downloads.fipe.org.br/publicacoes/bif/bif509.pdf .

COSTANZI, Rogério Nagamine. 2022. Desafíos de los Sistemas de Pensiones: El caso de Brasil y la Reforma de 2019. TESIS DOCTORAL. Departamento de Economía. FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES. UNIVERSIDAD AUTÓNOMA DE MADRID.

COSTANZI, Rogério Nagamine; ANSILIERO, Graziela. Informações FIPE, Novembro de 2022. Estimativas para o Custeio da Previdência Social no Brasil: Notas Sobre o Nível Adequado das Alíquotas Contributivas do RGPS. Disponível em: https://downloads.fipe.org.br/publicacoes/bif/bif506.pdf .

COSTANZI, Rogério Nagamine. SIDONE, Otavio. PEREIRA, Eduardo. Informe de Previdência Social, Março de 2022. Mecanismos de Ajustamento Automático e a Sustentabilidade da Previdência Social. Disponível em https://www.gov.br/previdencia/pt-br/assuntos/previdencia-social/informes-de-previdencia-social/2022/informe-de-previdencia-marco-2022.pdf.

COSTANZI, Rogério Nagamine; SIDONE, Otávio. 2022. Avaliação da Política Previdenciária: O Caso do Microempreendedor Individual (MEI). Páginas 319 a 343 do Livro “Para não esquecer: políticas públicas que empobrecem o Brasil / Organizador Marcos Mendes. – Rio de Janeiro, RJ: Autografia, 2022 - INSPER.

COSTANZI, Rogerio Nagamine. SANTOS, Carolina Fernandes. Informações FIPE, Agosto de 2021. Contribuintes e Beneficiários da Previdência Social. Disponível em https://downloads.fipe.org.br/publicacoes/bif/bif491-42-51.pdf.

COSTANZI, Rogério Nagamine. FERNANDES, Alexandre Zioli. SCHETTINI, Bernardo. SANTOS, Carolina Fernandes. VIZIOLI, Thais. SIDONE, Otávio. 2021. Evolução das Concessões Judiciais de Benefícios no INSS. Informe de Previdência Social de Junho de 2021.

COSTANZI, Rogério Nagamine; SIDONE, Otávio. Nota Técnica DISOC/IPEA nº 53, Março de 2019. Reforma da Previdência: Contas Nocionais. Disponível no site: http://www.ipea.gov.br/portal/images/stories/PDFs/nota_tecnica/190307_NT_53_Disoc.pdf.

COSTANZI, Rogério Nagamine. Os Desequilíbrios Financeiros do Microempreendedor Individual (MEI). Carta de Conjuntura no. 38, Ipea, 1º trim. 2018.

COSTANZI, Rogério Nagamine, ANSILIERO, Graziela. Análise da focalização do microempreendedor individual: notas preliminares a partir do suplemento especial da Pnad 2014. Nota Técnica Disoc no. 37, Rio de Janeiro: IPEA. Março, 2017.

FERNANDES, R.; MENEZES N. Impactos dos encargos trabalhistas sobre o setor informal da economia. In: Chahad e Fernandes (Orgs). O mercado de trabalho no Brasil: políticas, resultados, desafios. São Paulo/Brasília: FIPE/MTE, 2002.

GARCIA, Felipe; SACHSIDA, Adolfo; CARVALHO, Alexandre Ywata de. 2018. “Impacto da Desoneração da Folha de Pagamento Sobre o Emprego: Novas evidências”. Texto para Discussão.

GRUBER, J. The Incidence of Payroll Taxation: evidence from Chile. Journal of Labor Economics, v. 15, n. 3, p. S72-S101, 1997.

HOFFMANN, R. Inequality in Brazil: The Contribution of Pensions. Revista Brasileira de Economia, Rio de Janeiro, v.57, n. 4, p 755-773, 2003.

HOFFMANN, R. Desigualdade da distribuição da renda no Brasil: a contribuição de aposentadorias e pensões e de outras parcelas do rendimento domiciliar per capita, Economia e Sociedade, Campinas, v. 18, n. 1, p. 213–231, 2009.

HOLZMANN, R.; HINZ, R. Old age income support in the 21st century: an international perspective on pension systems and reform. Washington: The World Bank, 2005.

ILO – International Labour Office. 2018. Reversing Pension Privatizations: Rebuilding public pension systems in Eastern Europe and Latin America / International Labour Office – Geneva: ILO, 2018.

ILO – International Labour Office. Ageing of the Labour Force in OECD Countries: Economic and Social Consequences. Peter Auer e Mariàngels Fortuny.

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATÍSTICA (IBGE). Microdados da Pesquisa Nacional por Amostra de Domicílios Contínua – PNAD Contínua. Rio de Janeiro: IBGE.

LAZZARI, João Batista; CASTRO, Carlos Alberto Pereira de; ROCHA, Daniel Machado; KRAVCHYCHYN. 2020. Comentário a Reforma de Previdência. Editora Forense.

MEDEIROS, M.; SOUZA, P. H. G. F. Gasto Público, Tributos e Desigualdade de Renda no Brasil. Brasília: Ipea, 2013. (Texto para Discussão, n. 1.844).

MEDEIROS, M.; SOUZA, P. H. G. F. Previdência dos trabalhadores dos setores público e privado e desigualdade no Brasil. Economia Aplicada, São Paulo, v. 18, n. 4, p. 603-623, 2014.

NISTICÓ, Sergio. Essentials of Pension Economics. 2019. Editora Palgrave Pivot; Edição de 2019.

OECD (2021), OECD Skills Outlook 2021: Learning for Life, OECD Publishing, Paris, https://doi.org/10.1787/0ae365b4-en .

PALMER, E. “The swedish pension reform model: framework and issues”. Washington: World Bank, 2000. (Social Protection Paper, n. 12, Pension Reform Primer).

VELOSO, Fernando; BARBOSA FILHO, Fernando de Holanda; PERUCHETTI, Paulo. Análise do MEI: Evolução, características socioeconômicas e sustentabilidade fiscal. Disponível em https://ibre.fgv.br/sites/ibre.fgv.br/files/arquivos/u65/analise_do_mei_final.pdf.

VELOSO, Fernando. 10/08/2020. Os Efeitos da Desoneração da Folha. Disponível em https://blogdoibre.fgv.br/posts/os-efeitos-da-desoneracao-da-folha - acesso em 27/07/2023.

NOTAS

[1] Especialista em Políticas Públicas e Gestão Governamental do Governo Federal. Doutor em Economia pela Universidade Autônoma de Madrid. Mestre em Economia pelo IPE/USP e em Direção e Gestão de Sistemas de Seguridade Social pela Universidade de Alcalá/Espanha e pela Organização Ibero-americana de Seguridade Social (OISS). O autor teve passagens pelo Ministério da Previdência Social (Assessor Especial do Ministro, Diretor do Departamento e Subsecretário do Regime Geral de Previdência Social e Coordenador-Geral de Estudos Previdenciários), Ministério do Trabalho e Emprego (Assessor Especial do Ministro e Coordenador-Geral de Emprego e Renda), Ministério do Desenvolvimento Social, IPEA (Coordenador de Seguridade Social) e OIT. Foi membro do Conselho Nacional de Previdência Social (CNPS), do Conselho Deliberativo do Fundo de Amparo ao Trabalhador (CODEFAT), do Conselho Nacional dos Direitos do Idoso (CNDI) e do Conselho Nacional do Trabalho (CNT). Ganhador do Prêmio Interamericano de Proteção Social (2° lugar) da Conferência Interamericana de Seguridade Social (CISS) em 2015 e do Prêmio SOF de Monografia (2º lugar) do Ministério do Planejamento/ESAF em 2016. Foi Presidente do Cone Sul da Conferência Interamericana de Seguridade Social (CISS) e Vice-Presidente da Comissão de Adultos Mayores da Conferência Interamericana de Seguridade Social (CISS). (E-mail: rogerio.costanzi@uol.com.br).

[2] Estimativa elaborada pelo autor a partir dos microdados da PNAD Contínua Anual de 2022, quinta visita. Foram considerados os beneficiários de aposentadoria, pensão e BPC/LOAS. Embora o BPC/LOAS seja um benefício assistencial e não contributivo, pode ser considerado, na realidade, uma espécie de “aposentadoria” não contributiva. Ademais, há o risco de que o beneficiário de BPC/LOAS se declare como beneficiário de aposentadoria, havendo esse problema na separação. A comparação da PNAD com os dados administrativos parece indicar subestimativa de beneficiários de aposentadoria/pensão e BPC/LOAS.

[3] Podem ser citados, entre vários estudos, Hoffman (2003 e 2009), Medeiros e Souza (2013 e 2014) e Caetano (2014).

[4] Elaboração do autor a partir dos microdados da PNAD Contínua.

[5] Ver Ansiliero, Costanzi e Fernandes (2019).

[6] O Plano Simplificado de Inclusão Previdenciária (PSPS) foi implantado em 2006 (vigente desde 2007).

[7] Para obter um bom resumo das questões, ver Costanzi e Sidone (2022). Ver também Costanzi e Magalhães (2023), Ansiliero, Costanzi e Fernandes (2020), Costanzi (2018), Costanzi e Ansiliero (2017), Veloso, Barbosa Filho e Peruchetti.

[8] Em 22/07/2023 o MEI atingiu 15.315.850 de inscritos, conforme dados de http://www22.receita.fazenda.gov.br/inscricaomei/private/pages/relatorios/relatorioMesDia.jsf do site https://www.gov.br/empresas-e-negocios/pt-br/empreendedor - acesso em 27/07/2023.

[9] Estimativa feita a partir de dados extraídos de https://www.ibge.gov.br/estatisticas/sociais/populacao/22827-censo-demografico-2022.html?edicao=37225&t=resultados – acesso em 28/07/2023.

[10] Sobre essa discussão ver, por exemplo, Ansiliero et al (2008). Gruber (1997), ao analisar a experiência do Chile antes e depois da privatização de seu sistema de previdência, que levou a uma redução exógena acentuada na carga tributária sobre a folha de pagamento das empresas chilenas, estima que a incidência da tributação sobre a folha de pagamento incidiu totalmente sobre os salários, sem efeito sobre o emprego..

[11] Garcia, Sachsida e Carvalho (2018), afirmaram que, “com base nos resultados observados, pode-se dizer que a Lei no 12.546/2011, de desoneração da folha de salários, não foi capaz de gerar o impacto esperado sobre a criação de empregos nas empresas suscetíveis a serem afetadas pela alteração da legislação. O geral dos resultados observados é de ausência de impacto”.

[12] Cálculo elaborado pelo autor a partir de informações da Associação Internacional de Seguridade Social (SSA e ISSA, 2018). Os países considerados foram: Albânia, Alemanha, Andorra, Áustria, Bélgica, Bielorrússia, Bulgária, Chipre, Croácia, Eslováquia, Eslovênia, Espanha, Estónia, França, Finlândia, Grécia, Guernsey, Holanda, Hungria, Irlanda, Islândia, Ilha de Man, Itália, Jersey, Letônia, Liechtenstein, Lituânia, Luxemburgo, Malta, Moldávia, Monaco, Noruega, Polônia, Portugal, República Tcheca, Romênia, Rússia, San Marino, Sérvia, Suécia, Suíça, Turquia, Ucrânia e Reino Unido.

[13] O investimento do governo central recuou de 1,3% do PIB, em 2014, para apenas 0,5% do PIB no ano de 2022. A participação desse investimento na despesa primária da União caiu de 7,4% para 2,5% entre 2014 e 2022.

[14] Com acesso à Internet e um dispositivo com câmera e microfone (desktop, laptop, tablet ou telefone), pode-se participar de uma visita eletrônica, que corresponde a um atendimento virtual. Para agendar a visita, o cliente deve acessar o link no site do Instituto, preencher o formulário de reserva com seus dados pessoais básicos (nome, e-mail e telefone) e escolher o assunto da reunião. Após a reserva, o cliente/cidadão recebe e-mail com um link para a entrevista e instruções sobre como se preparar para o encontro, documentos necessários ao atendimento desejado, etc. As visitas eletrônicas foram implementadas pela instituição do seguro social da Polônia, a ZUS, em apenas três meses. Para garantir um serviço de alta qualidade, consultores em áreas temáticas individuais foram selecionados entre os funcionários da ZUS para que os clientes pudessem acessar conhecimento especializado em seguro social, aposentadoria e serviços de consultoria especializados em esclarecimentos e encaminhamento de soluções. Os funcionários foram treinados no uso da ferramenta e foram realizados testes da nova solução para ganhar maior confiança na operação técnica e no uso da nova fórmula de atendimento. Dois aspectos se destacaram como elementos que exigiram atenção especial dentro do projeto: assegurar a prestação de serviços sem interrupções e garantir a adaptação dos funcionários da ZUS aos atendimentos por vídeo chamada. De 20 de outubro de 2020 a 15 de outubro de 2021, foram feitas 113 mil visitas eletrônicas ou atendimentos virtuais, sendo um terço desse total relacionadas a aposentadorias.

[15] Ver o site https://algoritmospublicos.cl/.

[16] Ver https://algoritmospublicos.cl/proyecto-modelo-predictivo-reclamos-licencias-suseso.

[17] Relatório da Associação Internacional da Seguridade Social (AISS) de 2022. “Prioridades para La Seguridade Social: Tendencias, Desafíos Y Soluciones. Mundo, 2022”.

[18] Dados extraídos do painel de acompanhamento disponível em https://www.gov.br/previdencia/pt-br/assuntos/estatisticas-da-previdencia/painel-estatistico-da-previdencia/regimes-proprios-de-previdencia-social-1/painel-de-acompanhamento-da-reforma-previdenciaria - acesso em 20/07/2023.

[19] https://www.gov.br/previdencia/pt-br/assuntos/previdencia-complementar/painel-estatistico-da-previdencia-complementar - acesso em 20/07/2023.

[20] Sobre esse tema ver Costanzi, Sidone e Pereira, 2022. Havia 24 países no âmbito da OCDE com mecanismos de ajustamento automático.

[21] O § 6º, do artigo 26, da EC 103/2019, estabeleceu que “Poderão ser excluídas da média as contribuições que resultem em redução do valor do benefício, desde que mantido o tempo mínimo de contribuição exigido, vedada a utilização do tempo excluído para qualquer finalidade”. O descarte não foi limitado a 80% dos maiores salários de contribuição, que era a regra anterior, mas ao tempo mínimo de contribuição exigido.

[22] COSTANZI, Rogério Nagamine. Informações FIPE, Junho de 2023. Evolução da Despesa Previdenciária no Brasil. O “milagre da contribuição única” também decorreu da interpretação jurídica questionável que o divisor mínimo da Lei 9.876/1999 não teria sido recepcionado pela EC 103/2019. Na realidade, a EC 103/2019 não revogou explicitamente o divisor mínimo e, portanto, essa revogação tácita se deu por interpretação jurídica.

[23] A título de exemplo, em Lazzari et al (2020), página 100: “defendemos que permanece válida a regra do mínimo divisor, prevista no art.3º, parágrafo 2, da Lei 9.876/1999, em relação às aposentadorias por idade, tempo de contribuição e especial”. Essa interpretação evitaria a ocorrência do milagre da contribuição única.

[24] Ver Costanzi (2022).

[25] Ver ILO (2018) e Costanzi (2022).

[26] Sobre sistemas de contas nocionais ver Costanzi e Sidone (2019), Palmer (2000), Holzmann e Hinz (2005).

[27] Estimativa elaborada pelo autor a partir dos microdados da PNAD Contínua Anual de 2022, quinta visita.

ÚLTIMAS NOTÍCIAS